「ローンがまだ残ってる車って、そもそも売れるの?」「残債を一括で払えなんて言われたらどうしよう……」——半年前の私は、まさにそこで足踏みしていました。

この記事は、残債が約82万円残ったまま愛車を売却した私自身の体験レポートです。結論から言うと、売却額が残債を上回ったので、ローンは売却代金で相殺され、手元にはプラスのお金が残りました。とはいえ、途中で「所有者はローン会社」「名義変更に書類がいる」など、下取りとは違う独特の手続きがいくつもありました。申し込みから残債確認、査定、完済手続き、名義変更、入金までのリアルな流れを、つまずいた点も含めて包み隠さずお伝えします。

なぜ私が「ローンが残ったまま」車を売ることにしたのか

きっかけは、家族が増えて、いまのコンパクトカーでは手狭になったことでした。まだ購入から3年、ローンも5年払いのうち2年分しか終わっていません。残債は約82万円。「ローンが終わるまであと3年も待てない、でも残債があるのに売れるのか?」というのが最初の不安でした。

ディーラーで相談すると、下取りとして残債と相殺してくれる提案はもらえたものの、下取り額は「78万円」。これだと残債82万円に4万円足りず、その差額を新車ローンに上乗せする形になると言われました。「本当にこれが妥当な額なの?」と疑問が残り、買取専門店にも査定を出してみることにしたのが、この体験の始まりです。

【正直公開】私の車のスペックと残債・下取り提示額

ローンが残っている場合、「残債と売却額のどちらが大きいか」で話がまったく変わります。まずは私のケースの前提を正直に公開しますので、「自分ならどうかな」と当てはめながら読んでみてください。

| 車種 | コンパクトカー(人気のハイブリッド系) |

| 年式 | 2023年式(売却時で3年落ち) |

| 走行距離 | 約3.1万km |

| 車検 | 残り2年3か月 |

| ローン残債 | 約82万円(残り37回) |

| ローンの種類 | ディーラー系オートローン(所有者はローン会社) |

| ディーラー下取り額 | 78万円 |

ここでポイントになったのが、車検証の「所有者」欄がローン会社(またはディーラー)名義だったことです。私は「使用者」でしかなく、この状態のままでは自由に売れません。この“名義の壁”をどうクリアするかが、ローン中の売却の最大の関門でした。

ローン残債の確認から入金まで|実際の流れを7ステップで

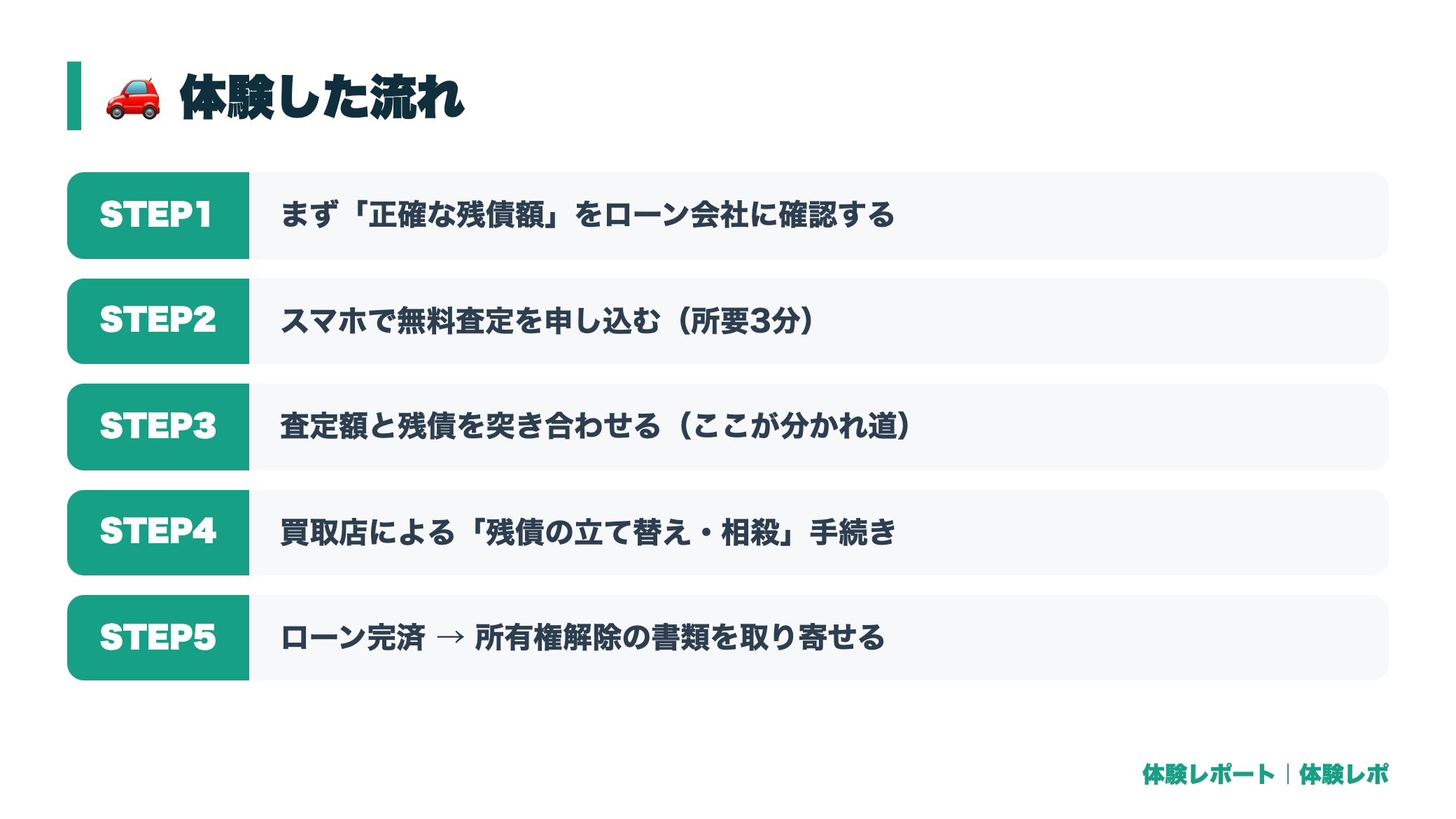

STEP1:まず「正確な残債額」をローン会社に確認する

最初にやったのは、査定を受ける前の残債確認です。ローン会社に電話し、「◯月◯日時点での残債額(一括返済した場合の金額)」を教えてもらいました。毎月の返済予定表の数字とは微妙に違い、私の場合は端数を含めて81万9,400円でした。この“正確な数字”を握っておかないと、査定額と比べる基準がぶれてしまうので、最優先で確認しておくのがおすすめです。

STEP2:スマホで無料査定を申し込む(所要3分)

メーカー・車種・年式・走行距離・郵便番号・連絡先を入力するだけ。3分ほどで完了しました。申込フォームに「ローン残債あり」の項目があったので、正直にチェック。ここで隠す必要はまったくなく、むしろ伝えておいたほうが後の話がスムーズでした。

STEP3:査定額と残債を突き合わせる(ここが分かれ道)

査定額が出そろったら、STEP1で確認した残債と突き合わせます。ここで大きく2パターンに分かれます。

| パターン | 状況 | お金の動き |

|---|---|---|

| 売却額 > 残債 | 私のケース | 売却額で残債を完済し、差額が手元に戻る |

| 売却額 < 残債 | いわゆるオーバーローン | 不足分を自己資金や新たなローンで補う必要がある |

私は売却額96万円 > 残債81万9,400円だったので、前者。差額の約14万円が手元に戻る計算になり、この時点でかなり気持ちが楽になりました。

STEP4:買取店による「残債の立て替え・相殺」手続き

ここがローン中売却ならではの部分です。成約した買取店が、私に代わってローン残債をローン会社へ立て替え返済し、売却額から残債を差し引いた差額を私に支払うという流れでした。自分で一度82万円を用意して払う……という心配をしていたのですが、実際には買取店が間に入って相殺してくれたので、大きな現金を用意する必要はありませんでした。

STEP5:ローン完済 → 所有権解除の書類を取り寄せる

残債が完済されると、ローン会社(所有者)から「所有権解除に必要な書類」が発行されます。私のケースでは、印鑑証明書・委任状・譲渡証明書などがローン会社から届くまで1週間ほどかかりました。ここが一番「待ち」の時間で、急いでいる人はこの日数を見込んでおくと安心です。

STEP6:名義変更(所有権解除)と車の引き渡し

書類がそろったら、買取店が名義変更(所有権解除・移転)を進めてくれます。私が用意したのは、実印・印鑑証明書・自賠責保険証・自動車税納税証明書・振込先口座の情報など。車の引き渡しは、必要書類の確認が終わってから行いました。名義変更の実務そのものは買取店がやってくれたので、私は書類をそろえるだけで済みました。

STEP7:差額の入金(残債完済の約4営業日後に着金)

残債の完済処理と名義変更が済んだあと、売却額から残債を差し引いた差額の約14万円が、およそ4営業日後に口座へ着金しました。一括査定の「売って数日で入金」よりは、残債処理と書類のやり取りがある分だけ全体の期間は長くなります。私の場合、申し込みから着金までトータルで約2週間ほどでした。

実際の査定額はいくらだった?下取りとの差を公開

気になる金額です。業者名は伏せますが、実際に提示された額を並べます。ディーラー下取り78万円(残債に4万円足りない)が出発点だったことを思い出しながら見てください。

| 査定元 | 提示額 | 残債との関係 |

|---|---|---|

| ディーラー下取り | 78万円 | 残債に4万円不足(上乗せ提案) |

| 買取A社 | 88万円 | 残債は上回るが差額は小さい |

| 買取B社 | 92万円 | 他社を意識して上乗せ |

| 買取C社(成約) | 96万円 | 残債を約14万円上回る |

結果、下取り78万円(実質マイナス4万円)→ 買取96万円で、差額は18万円。しかも下取りだと不足分を新車ローンに上乗せするところが、買取では逆に約14万円が手元に戻りました。「残債に足りない」から「残債を上回ってお釣りが来る」への逆転は、私にとって十分に動く価値のある差でした。

【本音レビュー】ローン中の車を売って良かった点・気になった点

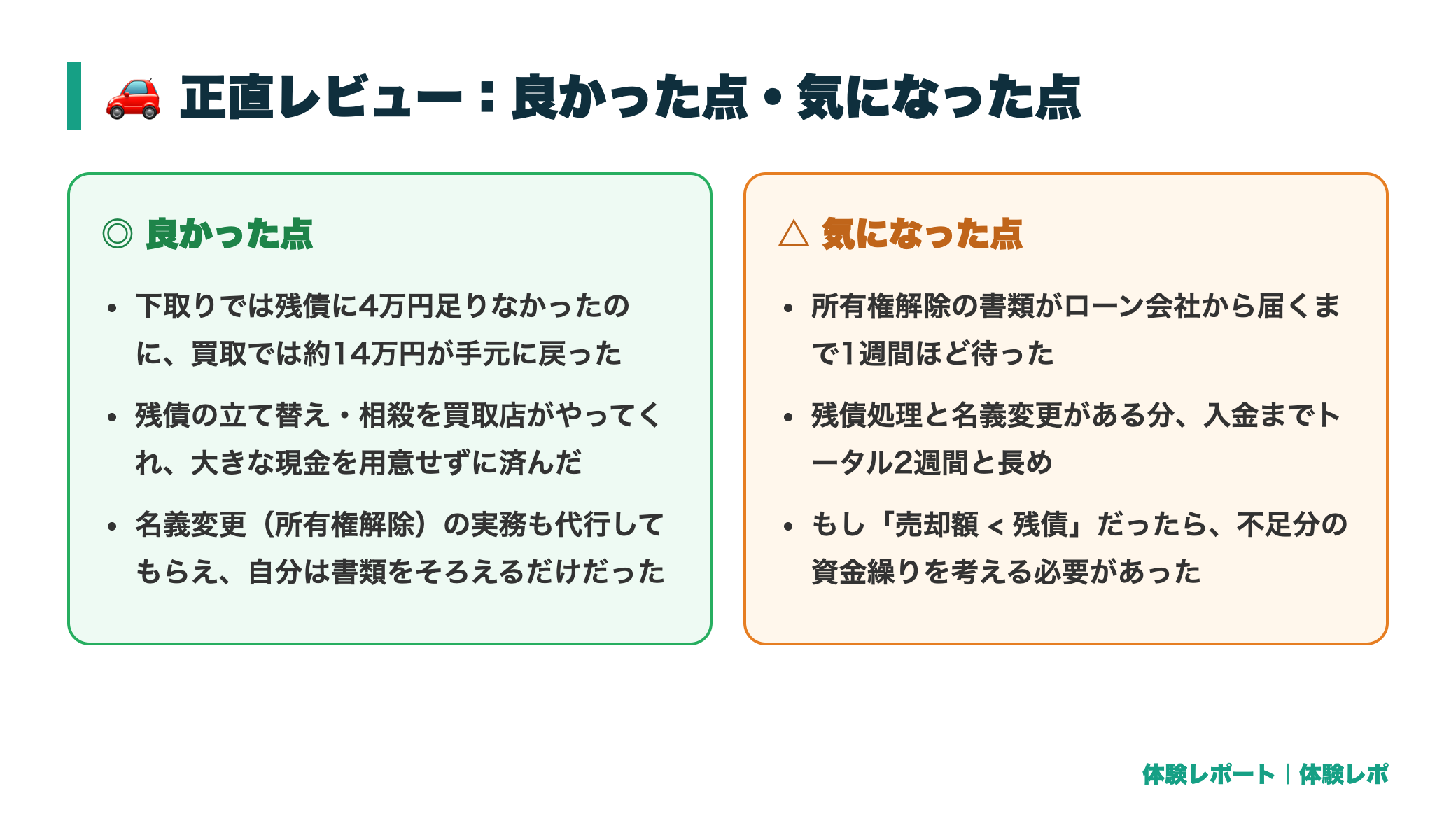

◎ 良かった点

- 下取りでは残債に4万円足りなかったのに、買取では約14万円が手元に戻った

- 残債の立て替え・相殺を買取店がやってくれ、大きな現金を用意せずに済んだ

- 名義変更(所有権解除)の実務も代行してもらえ、自分は書類をそろえるだけだった

△ 気になった点(正直に)

- 所有権解除の書類がローン会社から届くまで1週間ほど待った

- 残債処理と名義変更がある分、入金までトータル2週間と長め

- もし「売却額 < 残債」だったら、不足分の資金繰りを考える必要があった

ローンが残っていても損しないための3つのコツ

①査定の前に「正確な残債額」を必ず確認しておく

いちばん大事なのはこれです。残債額があいまいなまま査定を受けると、「売却額で足りるのか」の判断ができません。私はローン会社に一括返済時点の正確な残債(端数込み)を先に聞いておいたおかげで、査定額が出た瞬間に「これはお釣りが来る」と即断できました。

②下取りと買取を必ず比べる(残債があるときこそ差が出る)

下取りだと「残債と相殺→不足分を新車ローンに上乗せ」という形で、金額の全体像が見えにくくなりがちです。私も最初は下取りの提案をそのまま受けそうになりました。買取と比べたことで、「残債に足りない」が「残債を上回る」に逆転したのです。残債があるときこそ、複数社で比べる価値があります。

③残債処理・名義変更に慣れた買取店を選ぶ

ローン中の売却は、残債の立て替えや所有権解除の書類手配など、通常より手続きが一段複雑です。私が成約した買取店は「ローン中の売却も日常的に扱っている」ところで、何をいつ用意すればいいかを先回りで教えてくれました。手続きの案内が丁寧な業者かどうかは、遠慮なく最初に確認しておくとよいです。

電話ラッシュや交渉が不安な人は「交渉代行型」がラク|カチエックスという選択肢

ここまで読んで「高く売れて残債もクリアできるのは分かったけど、複数社とのやり取りや交渉は正直しんどそう……」と感じた方も多いと思います。私も次に売るならと考えていて注目したのが、「カチエックス」のような交渉代行型(オークション型)のサービスでした。

一般的な一括査定が「複数の業者から一斉に連絡が来る」仕組みなのに対し、カチエックスはやり取りの窓口が一本化され、価格交渉をプロが代行してくれるタイプ。何社もの電話に個別対応する必要がなく、それでいて複数業者の競争で価格は上がっていきます。ローン残債があると手続きが増える分、「窓口が一本化されていてラク」というのは、残債ありの売却と相性がいいと感じました。

こんな人には交渉代行型がおすすめ

- ローン残債の処理で頭がいっぱいで、何社もの電話に出る余裕がない

- 価格交渉が苦手/やりたくない

- でも、残債を上回る額でしっかり売りたいのは譲れない

ローン中の車の売却はこんな人に向いている/向いていない

実際に体験して感じた「向き・不向き」を正直にまとめます。

| 向いている人 | 向いていない人 |

|---|---|

| 売却額が残債を上回りそうな人(年式が新しい等) | 残債が売却額を大きく上回り、不足分を用意できない人 |

| 下取りと買取をきちんと比べて損を減らしたい人 | とにかく即日で手放して現金化したい人 |

| 名義変更や書類の待ち時間(1〜2週間)を許容できる人 | 書類のやり取りや待ち時間を一切かけたくない人 |

よくある質問(FAQ)

- ローンが残っている車でも売却できますか?

-

売却できます。私も残債が約82万円残った状態で売りました。売却額でローンを完済し、差額を受け取る(または不足分を支払う)流れが一般的です。まずは正確な残債額をローン会社に確認しておくとスムーズです。

- 残債を一括で自分が用意しないと売れませんか?

-

必ずしもそうではありません。私のケースでは、買取店が私に代わって残債をローン会社へ立て替え返済し、売却額から差し引いた差額を支払ってくれました。そのため、大きな現金を自分で先に用意する必要はありませんでした。

- 売却額が残債より少ない(オーバーローン)ときはどうなりますか?

-

不足分を自己資金で支払うか、新たなローンに組み替えて補う形になります。私は売却額が残債を上回ったので該当しませんでしたが、残債が多い場合は事前に不足額を試算しておくと安心です。

- 車検証の所有者がローン会社でも売れますか?

-

売れます。ただし、ローンを完済してから所有権を解除(名義変更)する手続きが必要です。完済後にローン会社から所有権解除の書類が発行され、その後に名義変更を行います。私の場合、書類が届くまで1週間ほどかかりました。

- 下取りと買取、ローン中はどちらが得ですか?

-

私のケースでは買取のほうが得でした。下取りは残債に4万円足りず新車ローンに上乗せする形でしたが、買取では残債を約14万円上回り手元にお金が戻りました。残債があるときこそ、下取りと買取を必ず比べることをおすすめします。

- 入金までどれくらいかかりましたか?

-

私の場合、差額の入金は残債完済の約4営業日後でした。ただし、残債処理や所有権解除の書類のやり取りがあるため、申し込みから着金までトータルで約2週間かかりました。通常の売却より少し長めに見ておくと安心です。

まとめ|残債があっても「比べる」だけで手元に戻るお金が変わる

今回の体験でいちばん伝えたいのは、「ローンが残っていても、車は売れるし、比べれば損しにくい」ということです。私は下取りだと残債に4万円足りなかったのに、買取と比べたことで残債を約14万円上回り、手元にお金が戻りました。残債の立て替えや名義変更も、慣れた買取店なら代行してくれます。

まずやるべきは、①正確な残債額の確認と、②自分の車がいくらで売れるかを知ること。この2つが分かれば、「売って損か得か」がはっきりします。無料で試せるので、乗り換えや売却を少しでも考えているなら、動いて損はありません。

コメント